Summary

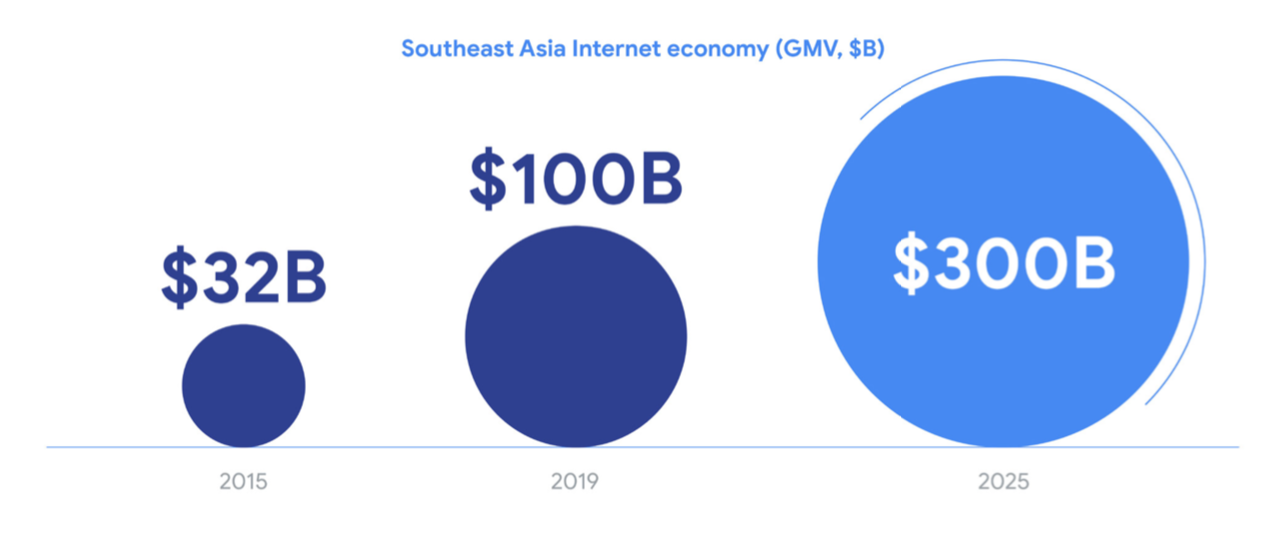

- 東南亞網路經濟正在崛起,Google、淡馬錫與貝恩2019年發布的東南亞網路經濟報告《e-Conomy SEA 2019》預估 2025 年產值將會成長至 3000 億美元。

- 今年疫情加速東南亞網路經濟的發展。

- Sea 為遊戲、電商產業東南亞龍頭。

- Sea 旗下的 Shopee 排名全球購物 App 5 月下載量第二名。

- 電商、電子支付以及拉美市場尚有很大的成長空間。

東南亞網路經濟

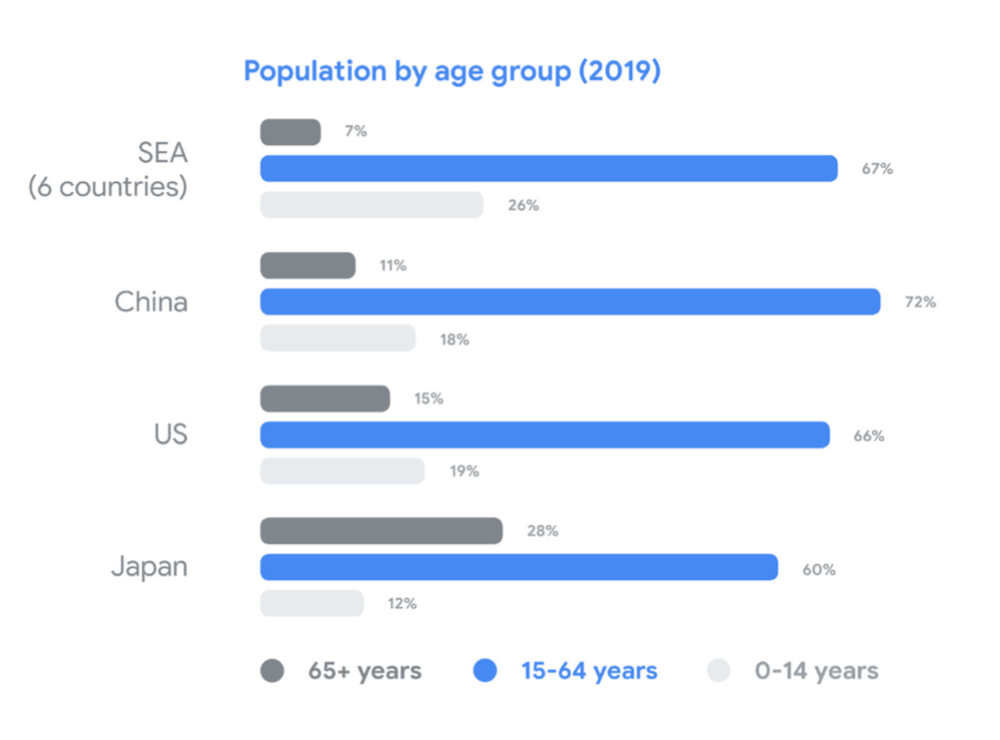

Google、淡馬錫控股公司與貝恩顧問公司於 2019 年發布東南亞網路經濟報告《e-Conomy SEA 2019》,報告中提到現在東南亞人是世界上參與度最高的行動網路用戶,其 3.6 億網路用戶(總共有 6 億人口),有九成是通過手機上網。根據資料顯示新加入的年輕用戶大約為 15-19 歲,在接下來的 15 年內會有大約 1.5 億東南亞人將年滿 15 歲,換句話說每年將會有 1000 萬新行動網路用戶,人口年輕正是東南亞行動網路滲透率和網路經濟規模得以快速成長的主因之一。

截止至 2019 年,東南亞的網路經濟規模首次達 1000 億美元,在過去四年中成長兩倍多。其中,電商和叫車服務超過最樂觀預期,線上媒體和旅遊服務也保持成長,預計 2025 年網路經濟規模將成長至 3000 億美元。其中電商規模成長為最,從 2015 年的 55 億美元成長至 2019 年的 392 億美元,成長大約七倍。

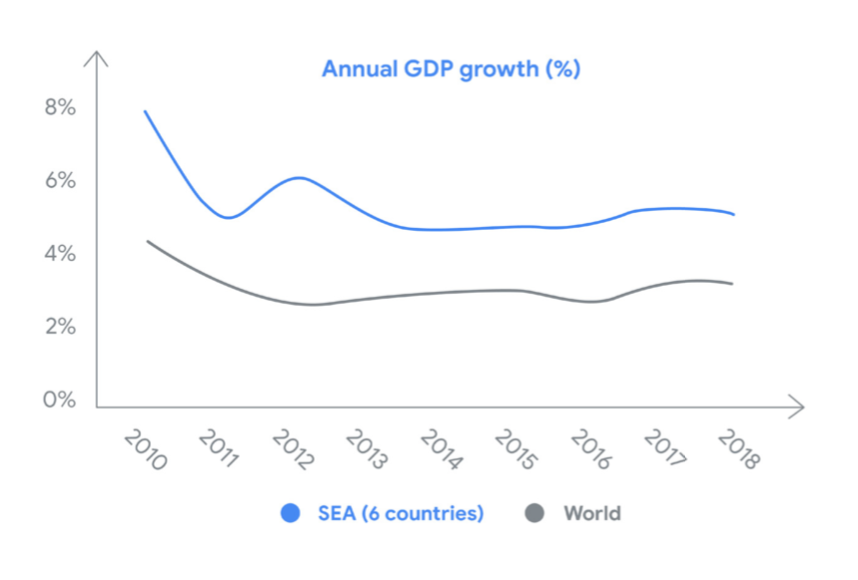

我們以東南亞前六大市場來看,其過去五年整體 GDP 以平均 5% 的速度成長,預計至 2030 年東南亞有望成為世界第四大經濟體。而在網路經濟成長方面,由印尼和越南領先,每年以超過 40% 的速度成長,馬來西亞、泰國、新加坡和菲律賓則每年成長 20%-30%。

當然網路經濟的成長並未均勻的分佈於整個東南亞,根據調查顯示,七大都會區只佔當地人口的 15%,卻佔整個網路經濟 50% 以上。平均而言,七大都會區的人們線上購買商品是其他地區的六倍,然而網路經濟預估在七大都市以外的地方將以兩倍速度增長,進一步帶動所有東南亞人的加入。

Sea 就是在此背景下誕生的公司。

公司簡介

出生於中國天津的李小冬,於 2009 年 5 月 新加坡創辦 Garena,成為東南亞最大的線上遊戲代理商,2014 年於越南和泰國推出數位金融服務平台,2015 年於台灣和東南亞各國推出了電子商務平台 Shopee。2017 年集團名稱改為 SEA,這裡的 SEA 指的是 Southeast Asia,由名稱可知集團的主要市場為東南亞。

於紐約證交所上市,美股代號SE,最大股東為中國互聯網巨頭騰訊,截止至 2020 年 Q1 其持股佔 25.6%,目前旗下業務有:線上遊戲Garena、電商 Shopee、數位金融服務 SeaMoney。

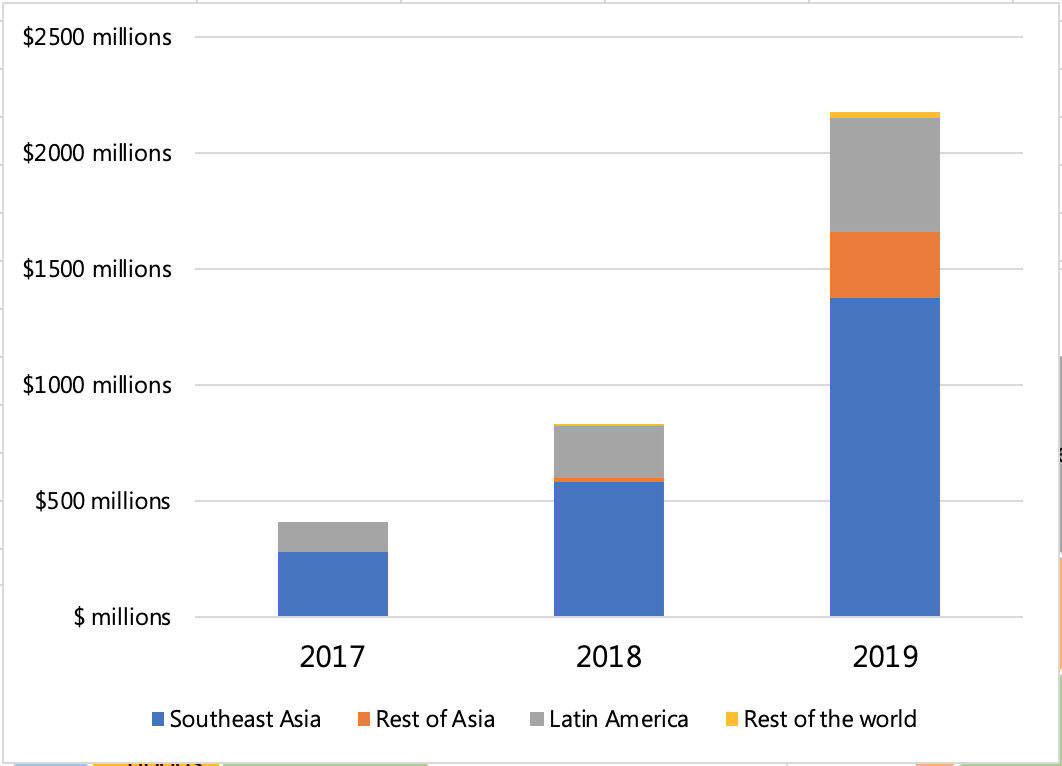

近年來除了扎根東南亞外,亦向外擴展至台灣、印度及中南美洲等國際市場,下圖可看到中南美洲與亞洲地區的收入有逐年上升的現象。

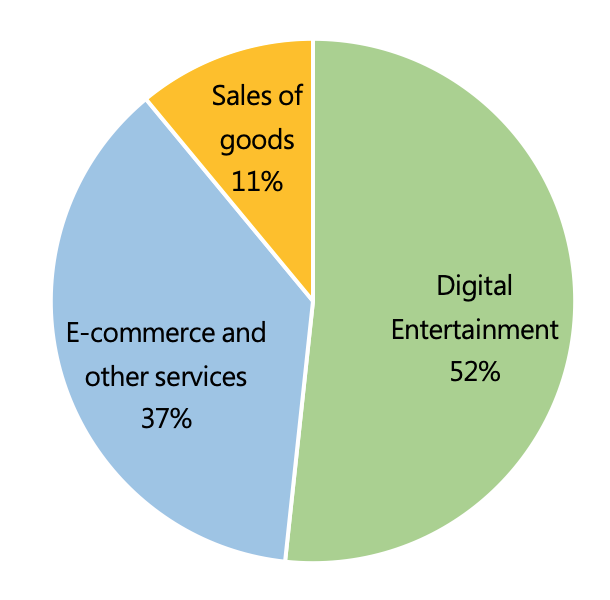

2020 年 Q1,Sea 營收約為 7.15 億美元,年增 103.2%,九成營收以服務收入為主,其中又以遊戲最大(52%),電商與其他為次(37%)。

商業模式

Garena

Garena 為全球遊戲的開發商及代理商,2018 年獲得騰訊遊戲的優先購買權。其代理的遊戲有英雄聯盟、傳說對決、極速領域等知名手機與 PC 遊戲,並提供在線聊天室、論壇、在線直播等,提高用戶黏著度。目前遊戲業務已擴展到台灣、東南亞、印度和拉丁美洲。

此外,Garena 會對每個市場進行本地化,針對當地的節日舉辦相關活動或與當地名人合作。舉例來說,遊戲 Free Fire 近期與巴西頂級音樂家 DJ Alok 合作,發布以名人為主題的遊戲皮膚,亦與印尼的知名演員 Joe Taslim 合作,創了一個和 Joe Taslim 外型一樣的角色,以此來吸引當地的玩家。

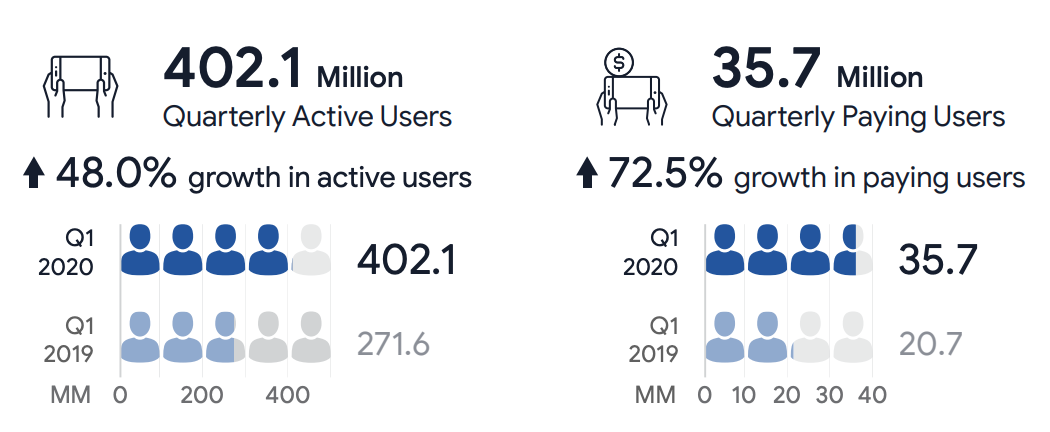

營收來自 Garena 的虛擬貨幣-貝殼幣,玩家可以用貝殼幣來購買角色、道具、造型或一些加值服務等,進一步加深遊戲體驗。截止至 2020 年 Q1,其遊戲收入約 3.7 億美元,年增 113.2%,季活躍用戶數年增 48% 至 4 億人、季付費用戶數年增 73% 至 3570 萬人,換算下來 ARPU(每用戶平均營收)為 0.9 美元。

其中的成長驅動力為 2017 年 Garena 自主開發的第一款手機遊戲 Free Fire,截止至 2019 年 Free Fire 是全球下載量第二大的手機遊戲(資料來源:SensorTower),下載人數超過 2.5 億人。近期因疫情之故,日活躍用戶數(DAU)突破 8000 萬人,創歷史新高。今年四月月付費用戶數甚至超過去年同期的兩倍,尤其是封城許久的印度,每月付費用戶數上升到每月活躍人數的 10%。

Shopee

起初以 C2C 拍賣起家,主打行動裝置購物平台,顛覆以往以 PC 使用者為主的生態系統,接著於 2017 年推出 B2B2C 蝦皮商城,然因出現品牌賣家人力、倉儲空間不足等問題,因此於 2018 年時宣布攻入 B2C 市場,推出 蝦皮 24 小時購物中心,2019 年底將營運版圖擴及至巴西市場。

將蝦皮營運模式拆開來看,其提供賣方完整的銷貨體驗,只要上架物品,蝦皮會一步一步教導賣家操作,不但不需要考慮金流問題,蝦皮還會幫賣家做寄件管理、物流追蹤功能等,亦有「聊聊」功能讓買賣雙方即時溝通。買方則是可以從其他國家的特定賣方進行跨境購買,蝦皮亦會透過演算法推薦合適產品資訊,使買方一直看到之前有搜尋過的相關產品。

近期為了因應用戶使用社群軟體習慣,推出「直播」與「蝦皮動態」的功能,排版與功能與 ig 極為相似,賣家可透過直播或動態使消費者與賣家有更多的雙向互動。為推廣直播功能蝦皮找許多藝人站台,讓他們直播上宣傳新專輯吸引人流,並使消費者迅速熟悉直播中的購物功能等。

此外,去年雙十一為了搶攻市場蝦皮推出互動小遊戲,拿到高分者有機會獲得一些獎勵,使消費者黏著度上升,增加零售體驗。這一切的轉變與新加的功能,皆將蝦皮推向「高導購力娛樂頻道」的新定位。

再來談談蝦皮的行銷模式,其在剛創立時就大幅度打免運、促銷、免交易手續費等活動來吸引買家加入,一旦有買家後自然有更多賣家進入,一旦吸引許多賣家,自然有更多買家加入,成為一個良性循環,具一定的網路效應。

以台灣市場為例,蝦皮行銷總監楊晨欣曾表示,免運策略-尤其是超商免運(台灣有 3-4 成網購族偏好超商取貨)對蝦皮幫助非常大,使蝦皮下載量與訂單量皆暴增。此外從成本面來看,超商免運一單大概新台幣 60 元左右,與線上廣告投放成本差不多,且又擁有較高的黏著度,如此一來其實並不虧。

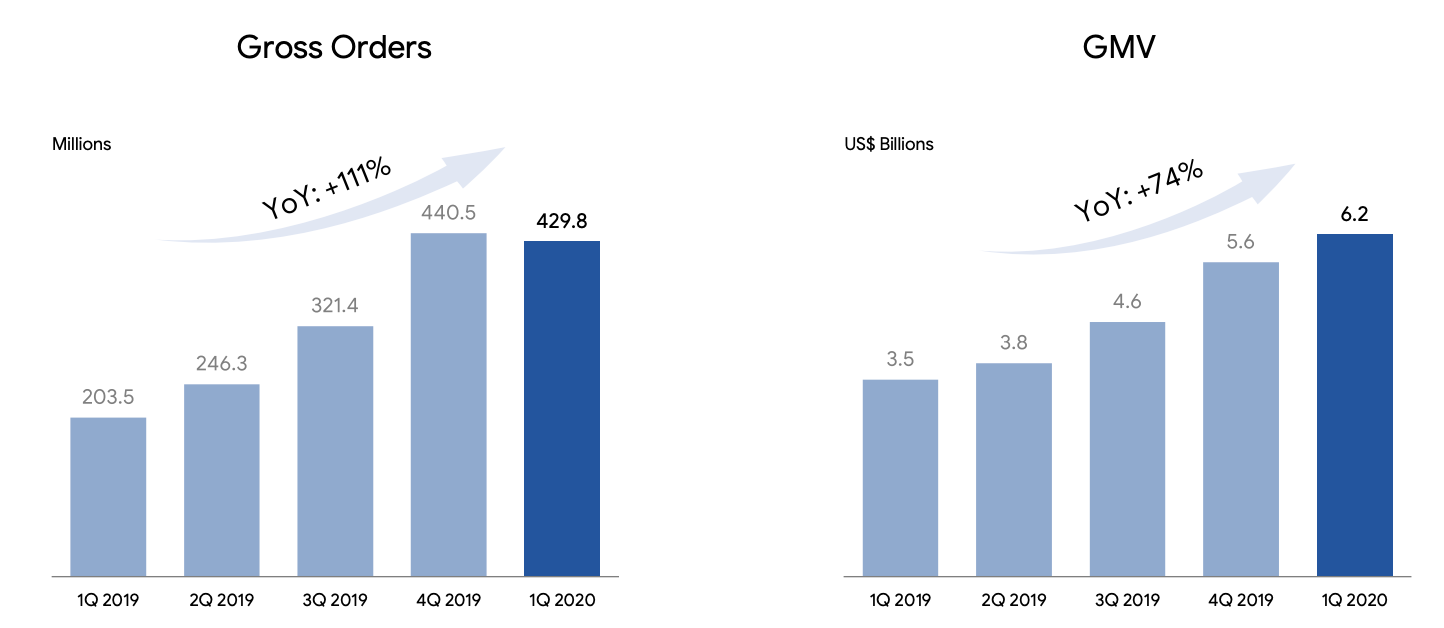

營收來源為:賣家付費廣告、一定比例之交易手續費、一些增值服務及從製造商和第三方購買產品在自家平台上出售賺的差價。Shopee是這次疫情中的受惠公司,App 下載量為東南亞購物類別中的第一名,截止 2020 年 Q1,其電商營收約 2.63 億美元(年增 84.4%),總訂單量年增 111% 至約 4.3 億、GMV 年增 74% 至 62 億。

SeaMoney

2019 年 Sea 整合其於東南亞各市場發展的數位金融服務: AirPay、 ShopeePay、ShopeePayLater 等,推出 SeaMoney。SeaMoney 目前提供電子錢包、支付與金融相關的產品,致力將電子錢包服務與 Shopee 做結合,減少Shopee用戶的付款摩擦。公司資料顯示,今年四月印尼蝦皮總訂單有超過 40%是以SeaMoney來支付。SeaMoney也持續擴展到其他商家、第三方平台等,如同台灣的街口支付、Line Pay。

由於這是新的項目規模還很小。截止至今年Q1 電子錢包的成交量超過十億美元、並有超過 1000 萬個季付費用戶。近期有 14 家公司進入新加坡網路銀行許可證第二階段審查,而 Sea 是其中一名,預計年底公布結果。

不論是遊戲、電商、支付都有強大的網路效應,一旦越來越多用戶加入,帶給用戶的價值越高,三者亦有規模效應在,其多服務一個用戶的邊際成本趨近於零。

未來趨勢與競爭對手

遊戲

雖東南亞遊戲市場僅佔全球遊戲市場 3.1%,卻是成長最為快速的市場。東南亞線上遊戲活躍用戶數從 2015 年 1.3 億增加至 2019 年的 1.8 億,其中手機遊戲功不可沒,2019 年佔總營收 67%(約 30 億),年增 17.4%。

正因東南亞的成長相當快速,許多公司皆想瓜分這塊大餅,目前排名第一的遊戲發行商與代理商仍是 Garena,此外中國遊戲發行商:騰訊、沐瞳、網易亦成功打入東南亞,尤其是以戰鬥類型最為蓬勃發展,像是網易的《荒野行動》、騰訊的《PUBG》(有趣的是騰訊居然沒有把遊戲給 Sea 代理)等。日本遊戲也因建立流行的 IP 獲得一定的市場份額,至於西方遊戲發行商僅暴雪在東南亞表現相對不錯,主要是因為遊戲更換速度過慢及當地公司的競爭之故。此外西方文化與東南亞也差異較大,要打入此市場會相對不易。截止至 2020 年 Q1,東南亞六大市場的手遊收入仍以 Garena Free Fire 排名第一。

電商

如同前言所述,電商規模是整個網路經濟中成長最快速的,活躍用戶數從 2015 年 4,900 萬增加至 2019 年的 1.5 億。目前電商公司正在將重點從獲取新客戶轉移到提高參與度,讓用戶在平台上停留更長的時間。為了吸引用戶的參與,公司將業務範圍擴展到各個領域,轉向新服務、遊戲促銷和串流媒體。

蝦皮最大的競爭對手是被中國另一個互聯網巨頭阿里巴巴買下的 Lazada,以及一樣有阿里巴巴投資的印尼最大電商 Tokopedia,換句話說東南亞電商市場簡直就像騰訊和阿里在中國戰場的延伸。

Lazada 成立於 2012 年,原先為東南亞電商第一名,2016 年阿里巴巴入主後,因管理層與營運模式不夠在地化而出現許多問題,近年來已被蝦皮反超。阿里的投資戰略偏好將整個公司買下或者買到擁有有控制權,然後派高層空降改造被投資公司。2018 年派集團元老彭蕾擔任 Lazada CEO,上任八個月就遭撤換,改由聯合創辦人 Pierre Poignant 擔任, 2020 年再次更換成阿里 B2B 首席技術長李純。雖然擁有控制權具有一定的好處,但歷史上兩家公司合併後因文化衝突導致成效不如預期的例子數不勝數,阿里集團就曾遇過好幾次。

相反蝦皮的大股東-騰訊,採取的則是大聯盟策略,投資只佔少數股權,輸出資金和各種資源來幫助被投資公司成長。根據阿里財報顯示,2020 年 Q1 Lazada 訂單量年增超過 100%,然而目前阿里並未公佈其於 Lazada 的持股比例與營收(2017 年阿里持股 Lazada 83%,後續亦有增資的消息傳出),因此無更多相關資訊。

Tokopedia 成立於 2009年,創立至今只專注在印尼市場,先後獲得紅杉資本、軟銀和阿里巴巴的投資。根據 iPrice 的報告,Tokopedia 於 2019 Q3 前一直是印尼每月網站訪問量最高的電商網站,但蝦皮已於 2019 年 Q4 反超成為第一。 截止於 2020 年 Q1,蝦皮印尼每月網站訪問量為 7153 萬人,而 Tokopedia 僅 6980 萬人。

根據《e-Conomy SEA 2019》報告,2019 年印尼電商規模為 210 億,預計 2025 年會成長至 820 億,成長潛力可說是非常的大。然印尼由一萬多個島嶼組成,農村基礎設施落後,物流一直是最大的難關。Tokopedia 已於 2019 年宣布數位村莊(digital village)計畫,將繼續開拓印尼農村的電商市場,中短期內和蝦皮在印尼市場競爭。近期有消息指出 Google 和淡馬錫控股正在洽談投資 Tokopedia,目前兩家公司皆拒絕對此消息評論。

當然,蝦皮並非在所有東南亞國家皆排名第一,也不只這兩個競爭對手,像越南有 VNG 和 Tiki 等,但以整個東南亞來說,蝦皮已佔據電商龍頭地位。根據 App Annie 數據顯示,蝦皮於台灣、印尼、越南、馬來西亞是每月活躍用戶排名最高的 App,甚至是全球購物 App 5 月下載量第二。

電子支付

東南亞電子支付於今年達到拐點,預計 2025 年規模將超過 1 兆美元,幾乎佔該地區消費的一半。其他數位金融服務仍處於起步階段,但越來越受到關注。據統計,東南亞的成年人中只有約一億人享有信貸、投資、保險等完整的金融服務,近一億人只有銀行帳戶而沒其他金融服務,還有近兩億的成年人連銀行帳戶都沒有。因此,以技術為基礎的電子支付商業模式最適合為銀行服務不發達的東南亞提供金融服務。

雖然規模還小,但有機會循支付寶模式,背靠電商向其他應用場景發展,成為東南亞市場的支付寡頭之一。

結論

不論是遊戲、電商或電子錢包在東南亞都有很大的發展空間,許多公司都想來競爭這塊大餅。Sea 最厲害的地方在於行銷和在地化,即便在電商這塊是屬於後進者,仍可以靠強大的行銷功力打敗先進者,佔取一席之地,台灣、印尼等市場皆是如此。當然這不代表 Sea 可以一直維持領導者的地位,但筆者認為從短中期來看 Sea 仍具有相當大的潛力。

* 本文純分享知識與個人心得,內容並非投資意見,亦不構成任何投資產品之要約、要約招攬或建議。

參考資料: