因為小弟我近期很多課與準備面試都有去簡單了解一下此次新冠肺炎事件的始末,所以今天特別為各位插播武漢肺炎的分析文章,特別感謝跟我同組的夥伴們(洪大哥、林大腿還有王大神等)以及上課的教授-李賢源、楊文斌教授(這兩位教授的課我都大推,學弟妹有興趣都可以去修修看~)而我對於此次文章的架構以及切入的點會從三個角度去切入,Equity, Fixed Income 和 Market Signal,並且著重在此次疫情是怎麼爆發的,如果之後大家喜歡的話我可以再多寫爆發之後的事件~那話不多說我們就開始咯

Equity 面-市場過熱導致的崩盤

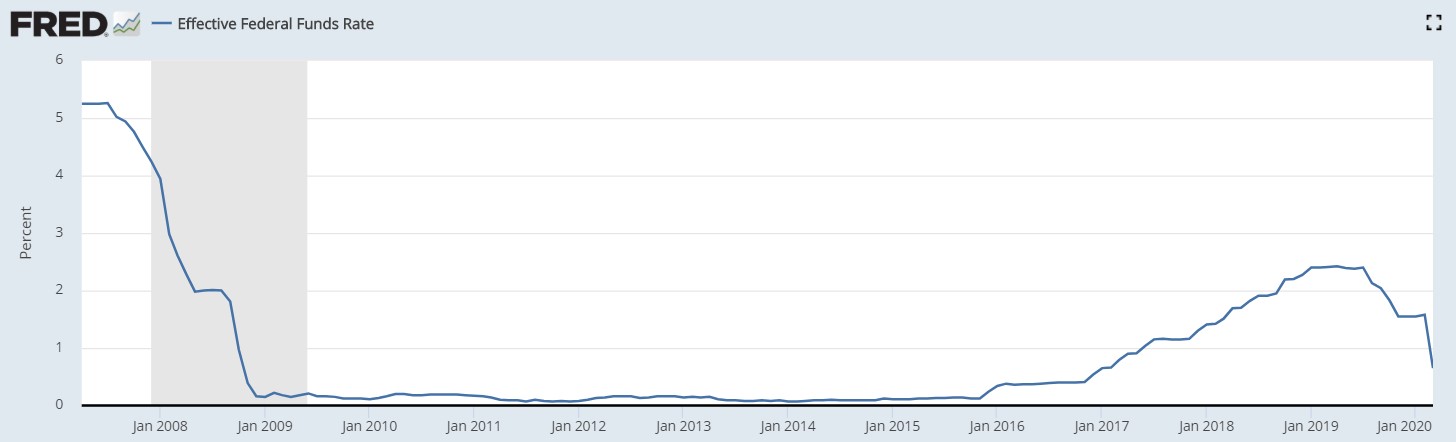

2008 年的金融海嘯之後,FED 開啟量化寬鬆政策,伴隨著三次 QE 與連續十次降息,向市場中註入大量的貨幣,雖然實行了強有力的刺激,美國經濟直到 2016 年才逐漸恢復。

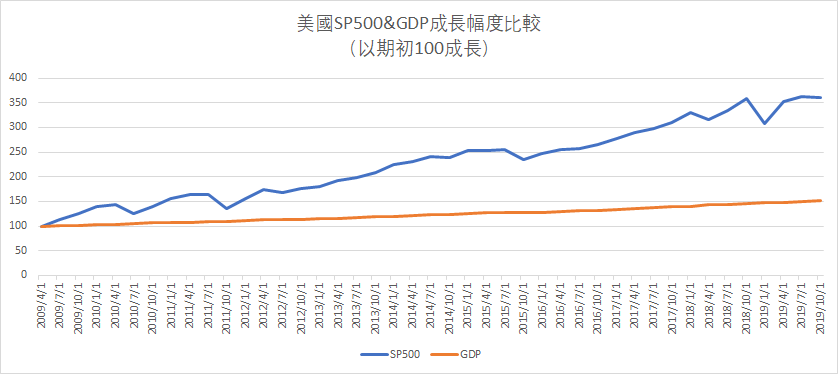

但不同於經濟的緩慢復甦,美國股市卻從 2008 年底強勢反彈 ,並維持了長達 10 年的高增長態勢,也被市場大眾認為是美股史上最長的牛市。2009 年到 2019 年底,美國 GDP 增長了 50%,但標普 500(S&P 500)指數卻增長了近 300%,而川普對此也十分的喜聞樂見,因為經濟為川普最主要的政績,經濟持續上漲對於他的選情與信任度來說都有著顯著的幫助。

但美股的上漲幅度如果有對應到盈利的成長,那當然這樣的成長就不會是“虛胖”,但事實上是美股的成長其實並沒有反映出該有的盈利,從席勒本益比可以看出,整體大盤的本益比已經高達 30 倍,甚至比 2008 年的金融海嘯來的更高,代表美股的成長其實是有些虛胖的,從美林投資時鐘的四大階段來看,也可以看出是個很明顯的過熱期。

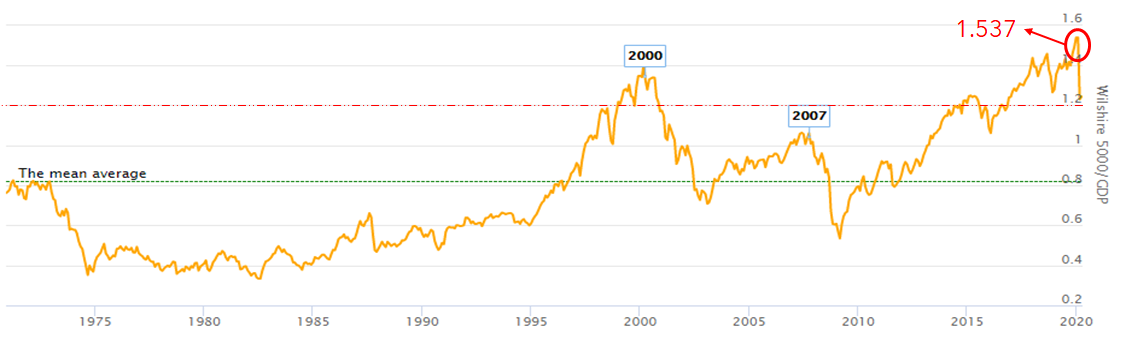

巴菲特指數也可以很明顯的看出市場呈現過熱的樣貌,一般來說 0.75 – 0.9 為合理的區間,超過 1.2 則為股市遭到高估,但在疫情爆發前巴菲特指數甚至高達 1.537,在看到這麼熱絡的市場情緒之後,各位讀者一定會思考,這麼高的本益比與市場情緒究竟是怎麼導致的呢?原因很簡單,那就是 ETF 被動投資所帶來的全民投資風潮。

Equity 面-ETF 所帶動的全民投資風潮

相信對各位讀者來說 ETF 並不陌生,ETF 打著被動式管理,追求指數報酬率、管理費用低甚至免費、兼具股票(交易方便)和共同基金(實質上)之特性、報酬率出色等優點,讓普通民眾也能加入投資的行列,但相反的 ETF 的問題也不少,被動投資將價格發現機制移除,以便貼近指數,許多 ETF 都需要和相關產業內比較小或者流動性不高的股票做連動。

ETF 為了風險分散與追求指數報酬,必定要持有更多的股票檔數,從資料中也可以看出,持有的檔數越多的確也能將波動性縮小,但這樣也會導致系統風險上升,股票市場變得比以往脆弱,更容易出現大漲大跌的狀況。

全民投入 ETF 之後,帶動了 ETF 的交易量,ETF 日交易量占美國股票證券市場交易量的比例 20-40%,承上面所講,ETF 的系統性風險較高,若出現特殊事件,政策改變等市場無法預期之事件,股市則會出現急升急跌的現象。但單單是 ETF 其實並沒有辦法能讓美股飆漲的,那除此之外還有什麼其他因素呢?

Equity 面-股票回購導致的自我實現性

伴隨著減稅與就業法案(Tax Cuts and Jobs Act)於 2017 年 12 月的下旬通過以後,相較於發放股利,企業更傾向於股票回購,而原因是什麼呢?其實就要追溯到減稅與就業法案(Tax Cuts and Jobs Act),隨著川普頒布減稅法案,美國企業就莫名其妙多了幾億元,而這些錢的流向會到哪呢?除了那些產能和訂單滿載的企業會把資金投入擴廠與資本支出外,大部分的企業其實都不會把錢投入資本支出,那這些錢又會跑到呢?

沒錯,就是股票回購,但為什麼公司要用股票來提升公司的股價呢?這個就要牽扯到美國的所有權與管理權問題勒,所有權也就是董事們,其實並不會每天都待在公司,所以大部分時候公司的決策與經營都是在管理權的經理們手上,而美國很多企業的配薪方式除了現金外還有因為股價上漲所分發的獎勵性股份,這就導致經理們的重點會偏向提升公司的股價,來謀求自己的最大利益,這也就導致股票回購的操作越來越盛行。

2018 年第 1 季度美國企業匯回的資金量超過 3,000 億美元。而自 2009 年以來,標普 500 的股份回購規模由 2009 年的 1,030 億美元增長至 2019 年第三季度的 7,036 億美元,增長了近 600%;其中 2018 年美股的回購規模達 80,600 億 美元,創歷史新高

但這樣的股票回購也造成了自我實現性,這是什麼意思呢?其實就是當公司回購自己的股票之後,在外流動股數就減少了,同時也會帶動股價與 EPS 上揚,但其實實際上公司本身的能力並沒有變化,但 EPS 與股價的上揚會使原有的投資人緊抱著手中的股票,而其他人發現股價上揚後又會吸引更多的投資人購買,也就造成了股價一直漲,但其實公司本身沒什麼變化的虛胖假象。

可以由圖看出雖然 EPS 和股價的走勢想當,如果沒有考慮股票回購的狀況,當然會覺得現在的股市並沒有過熱的情況,但實際上反應的 EPS 上升不全然是真正的獲利能力上升。當然這種股票回購的操作在景氣好的時候當然大家都會賺錢,大家都很開心,但相反的,當市場景氣不好時,投資人將會以倍數的方式從股市中撤離。

總結來說,美股在過去的牛市中保持著高速的成長,導致整個股市中的泡沫不斷擴大,這種資本市場成長大於實體經濟成長的“泡沫”只能通過消息面的刺激不斷維持,一旦外部流動性枯竭,加上消息面刺激 ,便戳爆了積蓄十年多年的氣球,而這引爆點也就是此次的疫情。下一篇我們會從固定收益 Fixed Income 的角度去做切入,來看看究竟哪些指標可以看出美國股市的問題,也希望各位讀者持續關注我們與接下來的續集。

**但這裡也想稍微澄清一下,雖然美國整體的經濟面看起來都很像泡沫的前兆(灰犀牛),但其實也沒人知道究竟什麼時候會破裂,所以這些指標可能有一定的前瞻性,但未來會不會有用可能就要看那時候的經濟狀況了!