《遊戲商的困境與未來發展》

如今手遊產業開始步入紅海市場,遊戲商為了競爭往往無所不用其極,紛紛施展十八般武藝希望能分到一杯羹,但遊戲商其實除了內部激烈的競爭外還有外在的困難與威脅需要他們解決,而在分析完遊戲商未來會面對的困難與瓶頸後,筆者將用 SCP 模型來分析手遊產業中上遊的生態以及筆者我的看法。

手遊面臨的瓶頸與困難

1. 玩法侷限-難有突破性的玩法出現

手機遊戲跟網遊和搖桿遊戲比起來一直有一大短處,那就是具有侷限性,相較於電腦和搖桿等,擁有多個按鍵甚至還有獨立螢幕,在玩法之上能做出很多變化也能有很多的創新,但手遊卻需要把大部分的功能縮減至一部小小的手機螢幕內,自然在遊戲玩法上也容易被侷限住。

再者,如今手遊趨勢一直以復刻過去有名的網遊為主,從 iOS 和 Android 遊戲排行榜可以看出,在排行榜上有約 ⅓ 的手遊的遊戲大綱皆是從網遊移植過的,雖然這樣的方式很老套,但不得不說這樣的方式不僅省創意省經費還有一定的熱度(像筆者我深陷 CODM 的沼澤之中xD),自然也導致移植網遊的風氣盛行。

但從移植的遊戲可以看出,大部分的遊戲都是 5 年以上的遊戲移植過來的,這也代表手遊的玩法相較於其他遊戲更加單調、簡單也較無創新性,簡單的手遊往往在遊戲內的收入來源比複雜的網遊單一,也會導致手遊研發商的獲利無法達到網遊那樣的高度,雖然大部分的玩家並不期待在手遊上玩到多麼震撼、多麼複雜的大作,但這也限制了未來手遊的發展與獲利性,甚至讓遊戲產業出現倒退的情況。

2.抄襲、二次創作?

在第一集中我們說到了如今手遊產業內的創意已不再值錢。為什麼呢?因為抄襲和二次創作的情況層出不窮。手遊產業與其他產業有很大的差距,在遊戲產業中技術並不怎麼值錢,抄襲的現象難以用任何有效的手法來制止。

走法律途徑?在如今手遊興盛期短的情況下,訴訟完遊戲早已不紅了,原本的損失也難以追討回來,最重要的是抄襲與二次創造的灰色地帶太多,鮮少有訴訟成功的案例。技術也無法阻止這樣的行為,如今遊戲大廠的研發團隊各各都是遊戲產業中的頂尖人物,對他們來說製造出一個相似的遊戲並不是什麼難事。

雖然這會讓競爭對手搶佔先機,但對他們來說也能有個市場的反應,知道哪裡可以做優化,讓遊戲更加符合市場,就如同“下重注的本事”這本書說到的”大部分時候第一個並不是最好的”的概念。

這些情況不只導致小遊戲商們苦不堪言,也使得整個手遊產業進入紅海市場,如今遊戲產業呈現創意很少、廠商很多、同質性高等現象,使得廠商在腥風血雨的競爭中分一杯羹不再像以往那麼容易。

3.廣告收入銳減:

在幾年前 FB 和 Google 還沒展現如今的“統治力”時,遊戲公司往往能藉由在遊戲中登刊廣告的方式來收取廣告收入,最普遍的例子就是獎勵式廣告,遊戲商藉由在遊戲中嵌入廣告,若玩家選擇觀看即可獲得獎勵的一種體驗,在幾年前這種廣告在手遊內屢見不鮮。

而恰好的是,這種廣告不但不會引起玩家的反感,反而能增加一種收入來源,帶來了獎勵式廣告的風潮(看完廣告給你遊戲內的獎勵),AdColony 的《 2017夏季手遊發行調查報告》中寫到,在 2016 年有 80% 的遊戲商在遊戲內嵌入影片與展示廣告,廣告收入甚至高達遊戲商總收入的 55%。

但在隨後的幾年,Google 和 FB 開始迅速崛起,靠著專業的統計數據與服務幾乎包攬了大部分的廣告,相信在這幾年都有玩手遊的讀者必定能發現廣告開始慢慢在手遊內消逝。

而大部分的遊戲廣告開始在 FB 和 YouTube “肆虐”,這代表遊戲商失去了一個重要的收入來源,在手遊競爭越發激烈的同時遊戲商的收入來源卻在縮減,相信會導致更多的遊戲商因此無法維持營運而退出遊戲產業。

4.原廠收回代理權

雖然代理遊戲的方式短期內風險小、要求的技術與資金門檻都比研發商低,獲利相對較穩定,但近期遊戲研發商將面對一個棘手的問題,嚴重的話甚至會導致大量的代理商將被迫改變商業模式,那就是代理權收回的問題。

代理權的簽約往往有時效,時間到了就要重新協議雙方是否繼續合作關係,但隨著近年來 IP 遊戲的統治力持續增加與大遊戲商的規模擴張,使大遊戲商都擁有充足的資金在海外開設分公司,便開始收回代理權,企圖獨佔 IP 遊戲這個“金雞母”,例如先前講到的,重力社與遊戲新幹線的合約到期,便收回代理權,自行在台灣開設分公司。

若原廠開始將遊戲代理權紛紛收回,相信這會對代理商們帶來嚴重的影響,尤其以代理風氣盛行的台灣尤為嚴重,未來代理商究竟要如何面對這潛在的重大危機?就只能讓我們繼續看下去了

手遊產業中遊的 SCP 分析

SCP 分析模型是我在今年上學期的課程中在湯明哲教授授課的“產業競爭分析”中學習到的分析技巧,我認為這種模型非常適合用於分析產業內的特性與潛在的獲利機會,所以今天筆者我就來用 SCP 模型來分析手遊產業中上遊-研發與代理商的產業特性與績效。

Basic Condition(產業基本狀況):

-資本要求高與抄襲:第一篇我們講到了如今手遊想要脫穎而出需要的花費是十分龐大的,也因為遊戲的創意難以被保護,抄襲的情況層出不窮,但因為先前提過的關係,在此就不多加贅述如有興趣可以參考本系列的第一集。

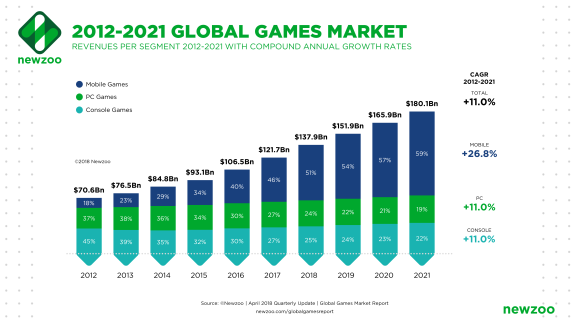

-市場成長率(Growth rate):根據 Newzoo 歷年的全球遊戲市場報告,手遊的總收入近 7 年的年復合成長率高達 38.5%,而未來 4 年估計也將會以 10% 的成長率持續成長,這代表未來手遊市場仍保有亮眼的成長率。

-週期性(Cyclicality):手遊的週期性較明顯,例如寒暑假就是旺季,而遊戲商也普遍會在接近旺季的時候推出新遊戲,以求利潤最大化。

-替代品(Substitution):手遊的替代品有很多,且大部分手遊玩家追求的僅僅是娛樂,導致幾乎任何能娛樂大眾生活的產品都是手遊的替代品,故手遊在替代品的威脅較嚴重。

-購買方式(Purchasing Method):目前手遊的下載方式僅有一種,那就是利用 iOS App store 和 Android Play store 下載(中國地區則多一個應用寶),且大部分的消費都會經由雙平台,故購買與消費模式呈現較單一的狀況。

-IP(Intellectual Property):雖然手遊的數量有千千萬萬,但真正有名且賺錢的都是固定的系列或者是端遊重現的回憶殺。

Structure(產業結構)

-產品差異化(Product Differentiation):在整個手遊產業中,產品的差異化程度較低,雖然如今遊戲商為了針對不同客群推出特定的手遊,例如網龍最近推出的戀愛盒子就是為了主打女性市場,但大部分的手遊仍然是以娛樂為導向,且熱門遊戲的類型並沒有太大的差異,TA 也幾乎是同一群人為主,從而可以看出,手遊產業的產品差異化程度低。

-市場集中度(Market Concentration):根據 Newzoo 2018 年的全球遊戲市場報告,前十名的遊戲公司的總收入高達 850 億美元,總市佔率達到 63%,而第一名的騰訊便佔有 15% 的市佔率,可以看出遊戲產業的市場集中程度很高。

-議價能力(Bargaining Power):這裡我們單純討論對下遊的議價能力,而研發與代理商的下遊都是一樣的,也就是通路商(蘋果和Google),手遊的通路商有個特點,那就是壟斷市場,不同於其他遊戲有許多平台(Steam、Battlenet、Uplay等),手遊的通路商僅有兩家且獨佔市場,遊戲商要想發行手遊必須經由通路商,且如今手遊的購買與消費也仰賴平台商,導致遊戲商對下遊的議價能力弱,因為他們要發行遊戲沒有任何其他選擇,且蘋果和 Google 並沒有強烈的競爭關係。

-進入壁壘(Entry Barriers):首先進入手遊產業的資金與技術要求低,想創造出一款手遊,幾十萬的成本與幾名工程師與設計師其實就足夠了,但就如我們第一篇講到的,進入手遊產業與在手遊產業立足是完完全全兩回事,但低進入門檻的特性也使得市面上充斥著各式各樣的手遊,造成產品的週期性短,紅得快退得也快。

-競爭狀況(Competition):手遊市場快速的成長、明顯的淡旺季、眾多的替代品、低進入門檻和產品差異化程度低的特性,都使得手遊市場呈現激烈的競爭態勢。

Condition(企業行為)

-定價策略(Pricing Strategy):我們上一篇講到了遊戲商的獲利方法,因為手遊的替代品數不勝數、手遊的 TA 大部分都是休閒玩家和手遊市場競爭激烈的原因,也讓手遊的定價模式大部分以“Freemium + in app purchase (IAP)”為主,也就是代表大部分的手遊的定價模式都是以免費下載為主,但這種模式問題在於無法做出差別定價,同時要如何引導玩家消費也成為手遊商的一大課題,不過這樣的定價策略也讓手遊擺脫價格競爭的問題,對於大遊戲商來說是個能持續保持市佔率的好狀況。

-廣告策略(Advertising Strategy):由於手遊市場競爭激烈,每天都有幾十幾百個手遊上架到平台上,如何被玩家看見成為遊戲商面臨最大的問題之一,想讓手遊紅起來就需要投入大額的宣傳成本,根據遊戲茶館 2016 年的統計,要達到台灣 Google Play 免費遊戲排行榜前五名,需要的下載量高達 15 萬, 衝榜成本約 300 萬台幣,維持一周榜單的總成本約 400 – 500 萬台幣,而在4年後顯然需要投入的成本就更高了。

Performance(經營績效)

-獲利性高、大者恆大:從手遊市場每年雙位數的成長率可以得知,手遊市場的成長與潛力是十分樂觀的,配合低的進入門檻使得各家遊戲商都想進來分一杯羹,但問題在於,雖然進入手遊市場很簡單,但因為需要 IP、大額的廣告費用的特色導致能在手遊市場賺到錢的往往都是大遊戲商,同時因為手遊產業定價策略的關係,使得小廠商無法用降低售價(Judo Strategy)的方式在手遊產業立足。這也導致手遊市場雖然潛在的獲利機會龐大,但好處幾乎都是由大遊戲商所瓜分,也使得手遊產業出現大者恆大的窘境。

結論與預測

第三集我們討論了未來遊戲商需要面對到的困難與目前手遊產業中上遊的概況,可以看出未來手遊商仍然需要面對數種瓶頸與困難,雖然這些並不會嚴重到威脅整個手遊市場的未來,但也限制了手遊未來的發展可能。

而經過 SCP 模型的分析之後,筆者認為在未來的 5 年內,手遊市場的成長將趨緩,但仍會保持 7-10% 的成長率,且遊戲商大者恆大的情況仍會維持,到那時小遊戲商的崛起將會變得更加困難,但單從投資環境來說,也代表大遊戲商能持續保持市佔率、潛在成長機會也相較樂觀。

Hello,各類形科技發展迅速(如:雲計算及手機晶片)。倒覺得未來雲遊戲幾間龍頭會有新突破,Amazon/騰訊/SONY/MICROSOFT。試想想,如果可以用手機進化到一個程度可以玩到PS4/SWITCH雲遊戲(單機),又或是手遊變成生活化遊戲像POCKETMON一樣,有點像刀劍神域電影情節似,可能去某甜品店消費是一種遊戲,又或是去某地方打卡拍照是一個遊戲。

由於增速放緩,技術突破是很關鍵保持未來增長性及盈利。

有湯明哲的形狀。