[拼多多股價圖]

成立於 2015 年的拼好貨是拼多多的前身。轉眼之間,拼多多在 2018 年便以每股 $19 的發行價格成功在 Nasdaq 敲鐘上市。這三年內,到底發生了什麼樣的事?

[拼多多歷史發展圖]

一、拼多多:黑馬突起,突破前人建立的「平台效應」

網路產業當中有一個非常顯著的效應,就是「平台效應」。平台效應是具備「雙邊」特性的「網路效應」。網路效應指的是「產品價值會使用產品的用戶數量增加而增加」,而雙邊特性指的是兩類不同的用戶群體。 以電商做舉例,雙邊代表的就是賣家與消費者。所以越多消費者在的平台,就會有越多賣家想在上面賣東西。

已開始運轉起平台效應的網路公司將會逐漸建立起屬於他們的護城河。就像是大家最熟悉的經典例子,Amazon 的飛輪效應,其中的推動引擎正是涵蓋了來自於平台的雙邊效應。由此可知,電商產業可以說是平台效應實例的經典案例之一。

為什麼拼多多讓人驚喜?就是因為拼多多在阿里巴巴及京東這兩大中國電商巨頭已經具備極強的平台效應(當然還有別的資源因素)之下,還能以黑馬急起直追的猛爆性成長建立起自己的廣大用戶數,以爆紅之姿,挟著打破想像的用戶數於2018年成功幹掉京東,成為中國活躍用戶數第二大的電商平台。

在拼多多之前,沒人想到原來中國電商還有這麼一個大的缺口,並不是說在中國電商就沒有可能的機會,而是當時的行業似乎已有一個共識就是阿里第一、京東第二,其他竄出頭的電商則是逐漸走向垂直領域化,比方說:著重在生鮮的、著重在母嬰的、專門做輕奢服飾的…etc。

二、所以拼多多一開始是怎麼辦到的?

平台效應,最難的就是一開始如何開始建立用戶,特別是像電商這種需要處理不同對象(供給端的廠商及需求端的顧客)的雙邊平台。在早期發展時,通常都會發生所謂「雞生蛋,蛋生雞」的問題,究竟要先找到顧客、還是找到供給、還是同時扶植?是令人極度「蛋」疼的問題。

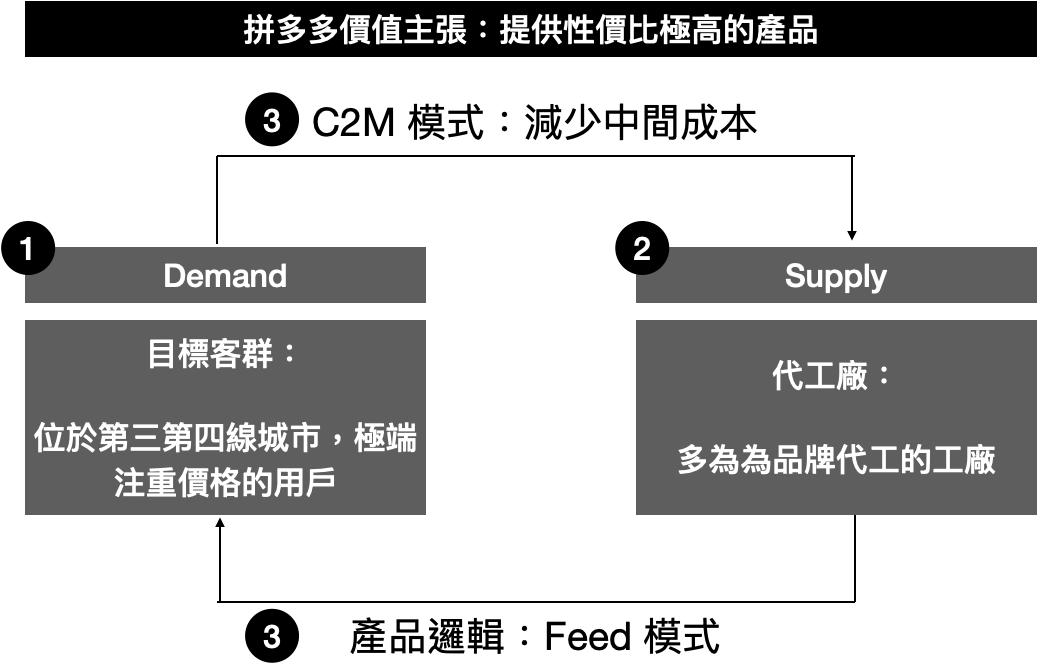

拼多多能做到開始建立起自己的用戶群,簡單的說明便是「天時地利與人和」,恰如其分的掌握了龐大的目標客群、掌握了電商環境的變化、掌握了中國互聯網巨頭之間的競爭關係。再詳細說明前先放一張圖,接下來會針對下圖所標示的那一二三點分別進行說明。

[1]Demand:中國市場存在一群無法跟上消費升級的同胞們

阿里的策略轉變,著重在以客單價更高的「品牌」為主的天貓

隨著中國電商產業的快速發展,中國電商龍頭阿里巴巴發展到後期開始進行策略重心的移轉,阿里原先是以C2C淘寶起家,而後因為種種因素,如:產品客單價、假貨問題…etc,而其逐漸將流量重心放在B2B2C的天貓,客單價不但更高還沒有打假問題。如果你下載過淘寶跟天貓兩個 App,將會發現你可以在淘寶買到天貓的東西,但是在天貓卻無法買到淘寶的東西

中國尚未被很好服務到的族群,來自三四線城市的同胞

雖然近年中國經濟發展有目共賭,在成為世界第二大經濟體的 GDP 表現之下,大眾似乎逐漸邁向消費升級之路,開始願意花更多的錢買更好的東西,然而也鮮少去關注到中國仍有一部分人似乎還是沒有這樣的經濟能力。

如果將中國人口分為「城鎮」及「農村」兩大類來看,不管在可支配所得上亦或是實際的消費支出上的差距相當明顯。

若將中國各省份之可支配所得由大至小分成四個層級來觀察,也可以理解到 Tier1 省份與 Tier 2–4 省份*在可消費能力的巨大鴻溝。而這些顧客,隨著阿里的策略轉移,他們更無法被好好的服務了,且這群客戶的量體其實非常之大,光是 Tier3 + Tier4 就佔了近一半的中國人口數。

*此分類方式為將中國各省份之可支配所得由大至小分成四個層級,與一般聽到的「X線城市」之標準不盡相同

[2]Supply:被阿里淘寶流量傾斜後無法留存的代工廠們

阿里的策略轉變:流量傾斜,沒行銷預算的C小店需要別的出口

阿里巴巴旗下的 C2C 淘寶平台裡的流量分配主要分為兩類:一類是廣告投放,另一類則是透過阿里的演算法所進行排序的。這些沒有品牌加持,大部分都是做白牌的小廠家們自然是沒足夠預算與較大的廠家進行行銷預算的比拼。在阿里巴巴加重對天貓等品牌商城的導流之下,小廠家需要別的更能夠讓他們曝光的平台。

雖然京東貴為中國第二大的電商,但其經營模式還是以自營為主,自然不會是小廠家的好選項。此時正開始聚集起人的拼多多,並且因為其獨特的產品特性能夠有效生成大量訂單,因此拼多多成為了可列入考量的選擇。

[3] 如何實現「提供高性價比的產品?」:透過「流量分發產品邏輯」+C2M 模式打造「爆款」的「規模經濟」

相較於傳統的電商是人到平台去搜尋產品為主,拼多多的產品設計邏輯以「流量」導向為主,甚至把搜尋欄位擺在隱密的角落不讓消費者進行主動搜尋。你想買衛生紙?那你就到跟其他幾萬人下單的那個商品頁面一起拼單。你想買外套?那你就到跟其他幾萬人下單的那個商品頁面下單。這樣做有什麼好處?可以形成極大的規模經濟,就能提供消費者性價比極高的產品。

想像一下,賣一百件外套跟賣一萬件外套的單件成本差距會差多少?小時候有做買過班服的人,就知道做衣服開一次模、打一次版就需要一筆錢。相對應拿到的原物料單位成本也會有所差異,買一顆雞蛋可能十塊錢,但如果你買一百顆雞蛋菜市場老闆就會算你便宜一點,一顆只要八塊錢。

[4]「社交電商」的發揚光大者:跟著微信億級體量的流量飛起來

拼多多作為「社交電商」的第一把交椅,自然不能不提「社交」在其模式的重要性。拼多多透過多項措施,將用戶的「社交」連結發揮的淋漓盡致,比如:將商品連結「分享」給好友可實現一起拼團、多人砍單,最低甚至可至0元。從前大家可能沒想過,一個人可以為了「更優惠」價格,將商品連結發給多少人?但從拼多多的用戶來看,這個人數多到可以實現「用戶裂變」

由此可知「分享」這個環節,對於拼多多來說是很重要的環節之一,因為是實現用戶裂變的主要管道之一。如何降低「分享」門檻將會大幅影響裂變效果。

[拼多多特意設置「待分享」入口,Source: 人人都是產品經理]

而微信當時的興起,正最適合拼多多的「分享裂變」。特別是微信支付於2015年於春節發布的「搶紅包」活動,開啟了微信支付的爆發成長。雖然當時許多第三四線城市的人尚未綁定支付寶、微信支付,但因為此搶紅包活動在其帳號中累積了一點錢。此時那些微信紅包裡尚有一點紅包錢的,正好是拼多多的前期用戶之一。此後,拼多多也跟上了第一波的微信「小程序」風潮,成功實現在微信內即可拼團、多人分享砍單的行動。也順利獲取到了阿里淘寶無法得到的流量。

三、拼多多聽起來好像很不錯,那他應該賺了很多錢?

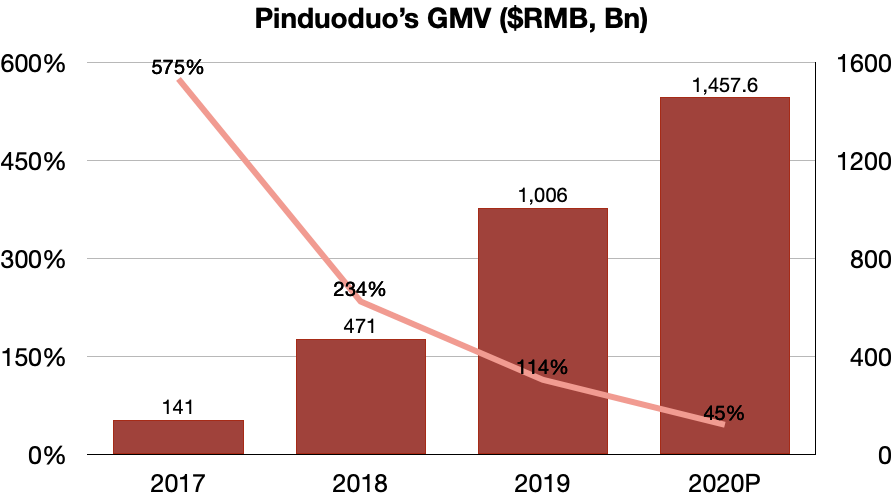

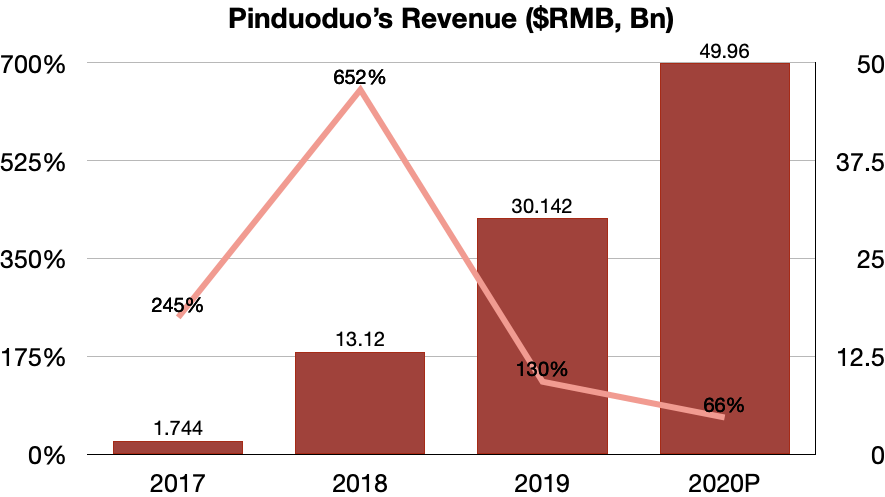

拼多多靠著補貼、拼團、超低價等各種手段吸取流量進來,創造出超強成長率的 GMV(Gross Merchandise Volume) 及營收成績,從 2017 年計算至 2020 年*(Q3 TTM 滾動式營收) 的營收CAGR(年複合式成長率)分別達到 117% 及 206%,不過從 YoY 來看則可看見逐漸減緩的成長趨勢。

儘管有著這麼大的成長性,拼多多究竟有沒有「真的賺到錢」?從財報得知,拼多多目前「還沒有出現一季是有淨利的」。以下會先娓娓道來拼多多的獲利方法,並解釋目前還未獲利的主要的原因。

*滾動式營收為最近12個月的營收

[1] 拼多多輕資產的高毛利平台模式:主要利用版位廣告費用及交易手續費賺錢

相較於早已優先進入市場的兩大競爭對手們需要靠自己開疆僻壤,拼多多出現的時候,電商相關產業的體系已經被建立起來了。因此,拼多多不需要像阿里巴巴花錢從頭開始建立方便交易的金流體系(如:支付寶),拼多多也不需要像京東一樣開始砸錢做倉儲物流方便運送包裹。拼多多做的是徹頭徹尾的「平台生意」,非常的輕資產,相較於阿里巴巴流動性資產占比約 65% 、京東約佔 50% 的流動性資產,拼多多的流動性資產則是高達 95%。

不難想像,拼多多挟著超高流量及日月活用戶,透過「版位廣告」來賺錢,其營收有超過 80% 是來自 Online Marketing Service。類似於臉書的模式,拼多多以「競標」方式販售廣告版位、搜尋關鍵字版位給賣家用進行變現,可想而知這種模式毛利率高到爆炸,拼多多 2019 年毛利率高達 79%(阿里巴巴:45%、京東:14%)。

雖然毛利率高得嚇人,但拼多多目前實際變現率仍有待加強,從下圖可看出其 Take Rate(在平台上賣出一百塊錢的商品可以賺到多少錢 = Revenue/GMV)從 2017 年僅約 1.24% 成長至約 2.9% 左右,而其主要類似營運模式的競爭對手阿里巴巴目前都保持著約 5–8% 的水準(京東則是因為商業模式顯著不同則維持在約27% 左右)。

[2] 擁有著高毛利,為何拼多多還是虧損連連:打造「拼多多=便宜的象徵」的獲客成本

按照上段所說,即便變現能力比不上阿里巴巴,但拼多多的營收也是節節上升,看起來平台的生意也很好做毛利率很高可以說是穩賺不賠的生意,那為何從2016年到現在竟然都還沒「真的賺到錢」,淨利竟然都是全是負的?

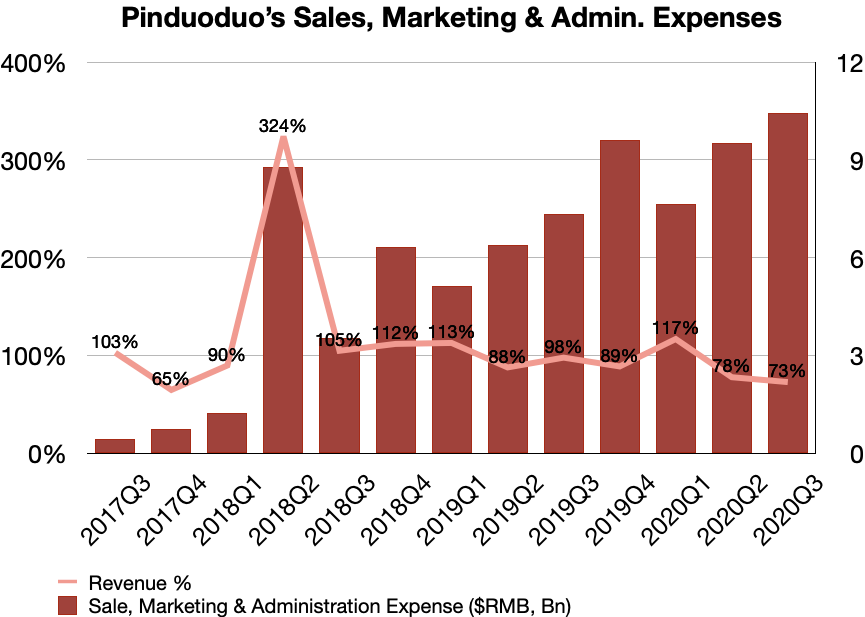

拼多多作為後起之秀,前期透過大量廣告+補貼+折扣券加強其作為「社交電商」及「性價比最高」的電商平台形象,2017 年砸了 1.3B、2018 年砸了 13B、2019 年砸了27B 在其 Sales & Marketing Expense,分別佔其營收的 77%、102%、90%。隨著下沈市場的人口紅利已漸漸兌現,逐漸往較不好進入的一二線城市邁進的拼多多也體現出節節上升的獲客成本。究竟這些行銷成本到底值不值得?需要回答下列兩項問題:

[拼多多2018Q3–2020Q3 Sales&Marketing Expense(%)]

- 拼多多的「行銷」是否有「規模效應」?:許多人可能會誤以為規模效應僅會發生在很重資本的行業,因為具備一定的固定資本才能透過提高體量來攤提成本的方式來降低平均成本以達成優勢。但規模經濟的根本定義是“Economies of scale occurs when more units of a good or service can be produced on a larger scale with (on average) fewer input costs”,所以只要此「品牌行銷」能夠有效越來越多人進入拼多多平台並購買更多東西,未來就有可能形成一定的規模效應。就像是可口可樂一樣,可口可樂每年花在行銷上超多錢,但是在品牌行銷日積月累之下,每年平均每瓶可樂的行銷成本其實是很低的。

不過我們不知道行銷費用主要的支出是來自於「補貼」還是「一整年品牌相關廣告預算」,如果是補貼就比較不算是規模效應的一種,因為針對單次購買行為進行補貼並不是「固定成本」,無法攤銷至每筆訂單。如果是對品牌的投資才比較可能就算是具有規模效應的事情。

- 拼多多是否能創造黏性(高複購率)?:根據研究,獲取新客的行銷費用至少是讓舊客回流的 5X+ 之多,目前拼多多每季仍獲取了很多的新客。究竟這些新獲取的消費者是否真的能留住,並成為頻繁購買的舊客?將會拼多多未來的關鍵課題。

[3]那他以後會賺錢嗎?拼多多是否有競爭優勢?: 這是一個好問題,是否會賺錢會牽涉到「拼多多」是否有做到別人不能做到的事情?這些事情是否又具備著不可替代不可複製性?詳細說明請見下段。

- 拼多多最強優勢在於白牌「供應鏈」向後整合:仔細思考一下消費者在電商的消費的慣性,普遍有兩種模式:一種是找品牌(比方說:找 Apple 手機)、一種是找品類(比方說:找衛生紙)。對於那些消費者較常搜尋品類的商品種類,消費者通常較無品牌偏好,通常則為價格敏感的。拼多多提供的低價方式就如上所說的透過各式流量集結形成C2M模式,以提供更低價的產品,降低品牌溢價。而拼多多也能透過「數據」來看產品試水溫的狀況,及時地提供給M端廠家,並透過數據協助廠家設計更符合大眾需求的產品。而這也是與其他電商本質上較為不同的地方。

[拼多多的進行模式比較圖]

舉個實例,比方說 2019 年的1月至6月,拼多多共推出了1,200款各行業的訂製化產品,累積訂單超過5700萬件。且在618期間,光是平台訂製化產品的訂單量就超過900萬單。拼多多也推出了「新品牌計畫」欲推動其與各式代工廠的合作。

四、結論:拼多多的未來會如何?

以我的解讀來看,拼多多目前股價維持在估值很好的位子,主要來自於其用戶成長的增速仍是相同量體間的電商中最高的。然而,隨著拼多多的月活躍用戶於 2020 年 Q3 已超過七億人(中國網民滲透率突破50%),這種增速想必無法再維持下去。剩下的則是需是想辦法繼續「衝高營收成長率」並設法將「利潤轉正」(拼多多也在 2020 年 Q3 在 Non-GAAP 下首次實現了單季獲利),給投資人更多想像空間。

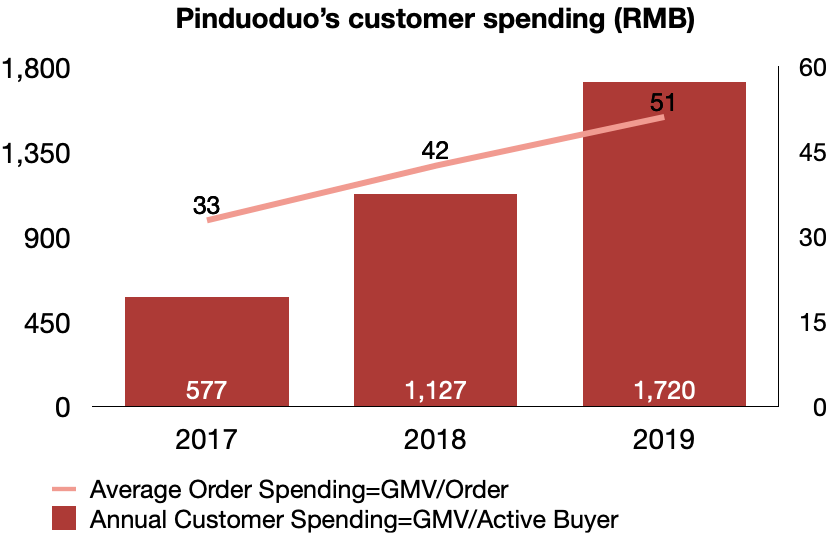

剩下拼多多會瞄準的目標當然會是其營收的成長繼續保持,並設法將利潤轉正。根據目前拼多多的獲利來源,且假設用戶數無法有明顯成長的情況之下,營收要持續增長可能性將主要來自兩個面向:「提升業務變現能力(Take Rate%)」及提升「人均年消費金額=平均每單消費金額*人均年消費頻率」。目前平均每單消費金額近年已有明顯上漲趨勢,而我認為提升平均消費頻率(黏性)則是槓桿最大的方向,所以拼多多接下來主要會加強的重點為提升黏性。

[1] 機會一:農產品的冗長供應鏈,適合拼多多供應鏈往後整合,並增加消費者黏性

「農產品」作為整個供應鏈非常冗長的產品品類,非常適合這種類似 C2M 的工廠/農地直送的模式,也正是當初拼多多開始發跡的產品品類。而且農產品是人類的生活必需品,青菜、水果也是家庭平時消費頻率最高的商品品類,非常適合作為培養消費者黏性的產品。根據 2019 年拼多多的統計,在拼多多上購買水果的族群主要為 20-30 歲的年輕人,甚至佔了超過50%的訂單量。

而從最近的拼多多政策來看,重心放在農產品似乎確實坐實了這種策略。接替黃錚擔任拼多多CEO的陳磊進一步擴大了對「農產品」價值鏈的戰略投資,推出了如「多多買菜」的創新業務,推動農業從種植、生產、流通到消費的改變。

[2] 機會二:透過百億補貼先獲取一二線客人,進而培養購買白牌消費用品的習慣

創辦人黃錚曾在專訪時提到一個比喻概念,一個會購買名牌包的人並不代表他不想買便宜的衛生紙。如何讓購買名牌包的人們也到拼多多上購買低價的商品,正是拼多多未來的困難點也是機會點。

那些購買名牌包(較有消費能力)的人較有感的商品是通常是「具備品牌特性類」的商品(如:Apple 手機)。而這類品項拼多多自然較難透過 C2M 方式讓成本降低,也因為拼多多的品牌形象與許多品牌不符,導致較少真正品牌願意進駐拼多多。於是拼多多目前進駐廠商多為「經銷商」而非「品牌方」。拼多多鼎鼎大名的行銷計畫「百億補貼」透過補貼這些經銷商降低售價,針對一二線城市客群推售品牌商品,除了欲建立起「便宜優惠的形象」之外,也是希望可以讓他們能順便能體驗看看其他「便宜好貨」的白牌品類。

[3] 機會三:拼多多新品牌計畫,協助打造中國代工廠建立更多CP值自有品牌

拼多多2020年宣布升級2018年底提出的「新品牌計畫」,透過拼多多因大量消費者而產生的數據能量,來協助超過 1,000 家中國在地數千萬家的代工廠根據消費者需求打造出自有品牌,創造出CP值高的國產品牌。中國本身的製造能力就是世界最佳,加上強大的內需市場,黃錚認為創造中國自有品牌是很好的機會。且還能透過打造品牌來協助拼多多翻轉「山寨」、「假貨」的形象,除了未來可以提供更多CP值高的商品品類,未來這些新品牌也會是拼多多的大廣告客戶。

*六、相關參考連結、推薦閱讀/收聽

[1] Pinduoduo Financial Report::拼多多官方網站

[2] 單身狗講股 Podcast:電商大戰(一) 美中電商的過去與現在

[3] 單身狗講股 Podcast:電商大戰(三) 中國篇 — 悔創阿里傑克馬、不知妻美劉強東、田忌賽馬拼爹爹

[4] Acquire Podcast:Pinduoduo

[5] 基石創投的:布蘭登觀點的 Sea Group 系列文章 >https://cornerstonevc.tw/brandon-008-sea-group-2019q2-financial-report/

[6] 拼多多崛起的深度复盘:https://news.futunn.com/hk/post/6145467?seo_redirect=1

[7] 相關行業報告:國金證券、招商證券、海通證券

* 本文純分享知識與個人心得,內容並非投資意見,亦不構成任何投資產品之要約、要約招攬或建議。